티스토리 뷰

QR 코드로 결제? 2025년 한국은행 디지털화폐 실험 현실화

현금도 카드도 필요 없는 세상, 진짜로 올까요? 이제는 스마트폰만 있으면 커피도 사고 버스도 타는 시대입니다.

안녕하세요! 요즘 편의점에서 QR 코드로 결제해 보신 적 있나요? 저는 며칠 전 커피 하나 사려다가, 지갑을 두고 나왔다는 걸 뒤늦게 깨달았는데요. 다행히도 휴대폰만 있으면 되더라고요.

그런데 그보다 더 놀라운 건, 한국은행이 이제 디지털화폐 실험을 본격적으로 현실화하고 있다는 사실이에요. 단순한 페이 서비스가 아니라, '한국은행이 직접 발행하는 돈'을 스마트폰으로 주고받을 수 있게 되는 거죠. 2025년, 이제 정말 돈의 개념이 바뀌려 하고 있어요. 이 변화가 우리 일상에 어떤 영향을 줄지, 저와 함께 하나씩 살펴보시죠.

목차

왜 디지털화폐인가? 현금 없는 사회로의 전환

솔직히 말하면, 저는 아직도 지폐 냄새가 좋더라구요. 뭐랄까, 아날로그 감성이랄까요? 하지만 현실은 빠르게 바뀌고 있습니다. 요즘 친구들 만나면 "현금 있어?"라고 묻는 게 무의미해졌죠. 다들 스마트폰만 들고 다니니까요.

한국은행이 디지털화폐(CBDC, Central Bank Digital Currency) 실험을 시작한 배경도 바로 여기에 있어요. 현금 사용이 급격히 줄고, 민간 플랫폼들이 금융 인프라를 장악하면서 '중앙은행의 역할'이 흔들릴 위기에 처했거든요. 결국, 한국은행도 발 빠르게 대응에 나선 거죠.

디지털화폐는 단순한 전자지급 수단이 아니에요. **법정화폐를 디지털화**해 중앙은행이 직접 관리한다는 점이 핵심입니다. 즉, 기존의 지폐처럼 ‘믿을 수 있는 돈’을 스마트폰으로 주고받을 수 있게 되는 겁니다.

현금 없는 사회, 이미 시작됐고요. 이 흐름 속에서 중앙은행이 어떻게 주도권을 다시 쥐려고 하는지, 디지털화폐는 그 전략의 중심에 있습니다.

한국은행의 디지털화폐 실험: 주요 내용 정리

2025년 한국은행의 디지털화폐 실험은 단순한 기술 테스트를 넘어서, '사회 실험'의 단계에 들어섰습니다. 특히 올해는 일부 지역과 금융기관, 소비자를 대상으로 한 실사용 테스트가 이뤄지고 있어요.

| 항목 | 내용 |

|---|---|

| 시행 시기 | 2025년 상반기 시범 운영, 하반기 전국 확대 가능성 |

| 참여 기관 | 국민은행, 신한은행, 하나은행 등 주요 금융기관 |

| 사용 방식 | QR 코드 기반의 스마트폰 앱 결제 |

| 기술 파트너 | 카카오, 라인플러스, 삼성 SDS 등 |

이 실험은 단순히 '디지털화폐를 써봤다'가 아니라, 경제 전반에 미치는 영향까지 관측하는 데 목적이 있어요. 특히, '계좌 없는 결제'도 가능하다는 점은 기존 금융 시스템에 큰 충격을 줄 수 있겠죠.

디지털화폐 실제 사용법: QR 코드 결제 체험기

며칠 전, 저는 CBDC 체험 가맹점이란 스티커가 붙어있는 카페에 들렀어요. 커피 하나 주문하고, 앱을 열고, QR 코드 딱 찍으니까... 결제가 끝. 너무 간단해서 “어? 이게 다야?” 싶은 기분이 들더군요.

계좌 없이도, 카드 없이도, 단지 '앱 안의 디지털 현금'만으로 모든 게 가능하다는 게 너무 신기했어요. 게다가 수수료도 없고, 속도도 빠르더라고요.

- CBDC 앱 설치 (예: 한국은행 공식 앱 또는 참여은행 앱)

- 지정된 계좌에서 디지털화폐로 충전

- 매장 QR 코드 스캔

- 결제 완료! (잔액 자동 차감)

물론 아직은 한정된 가맹점에서만 가능하지만, 이런 방식이 전국적으로 확산된다면, 진짜 ‘지갑 없는 삶’이 시작되는 거죠. 그리고 솔직히... 꽤 편합니다.

카카오페이, 네이버페이와 뭐가 다를까?

많은 분들이 디지털화폐 얘기 나오면 “그거 그냥 카카오페이나 네이버페이랑 똑같은 거 아냐?”라고 물어보세요. 근데 실제로는 비슷한 듯 완전히 다른 시스템이에요.

카카오페이, 네이버페이 같은 간편결제는 민간 기업이 운영하죠. 즉, 내가 충전한 돈은 해당 기업의 계좌로 들어가고, 그걸 바탕으로 거래가 이뤄집니다. 반면에 디지털화폐는 중앙은행이 발행하는 공식 법정화폐입니다. 이게 핵심적인 차이예요.

- 카카오페이/네이버페이: 기업이 보관 및 운영, 수수료 존재

- 디지털화폐(CBDC): 중앙은행 발행, 별도 수수료 없음

- 데이터 수집 범위와 개인정보 활용 기준도 다름

결론적으로,

CBDC는 공공성이 강하고 국가 신뢰 기반의 시스템

이에요. 특히 금융 소외 계층도 쉽게 접근할 수 있다는 점에서, 카카오페이나 네이버페이와는 다른 가치를 지니고 있습니다.

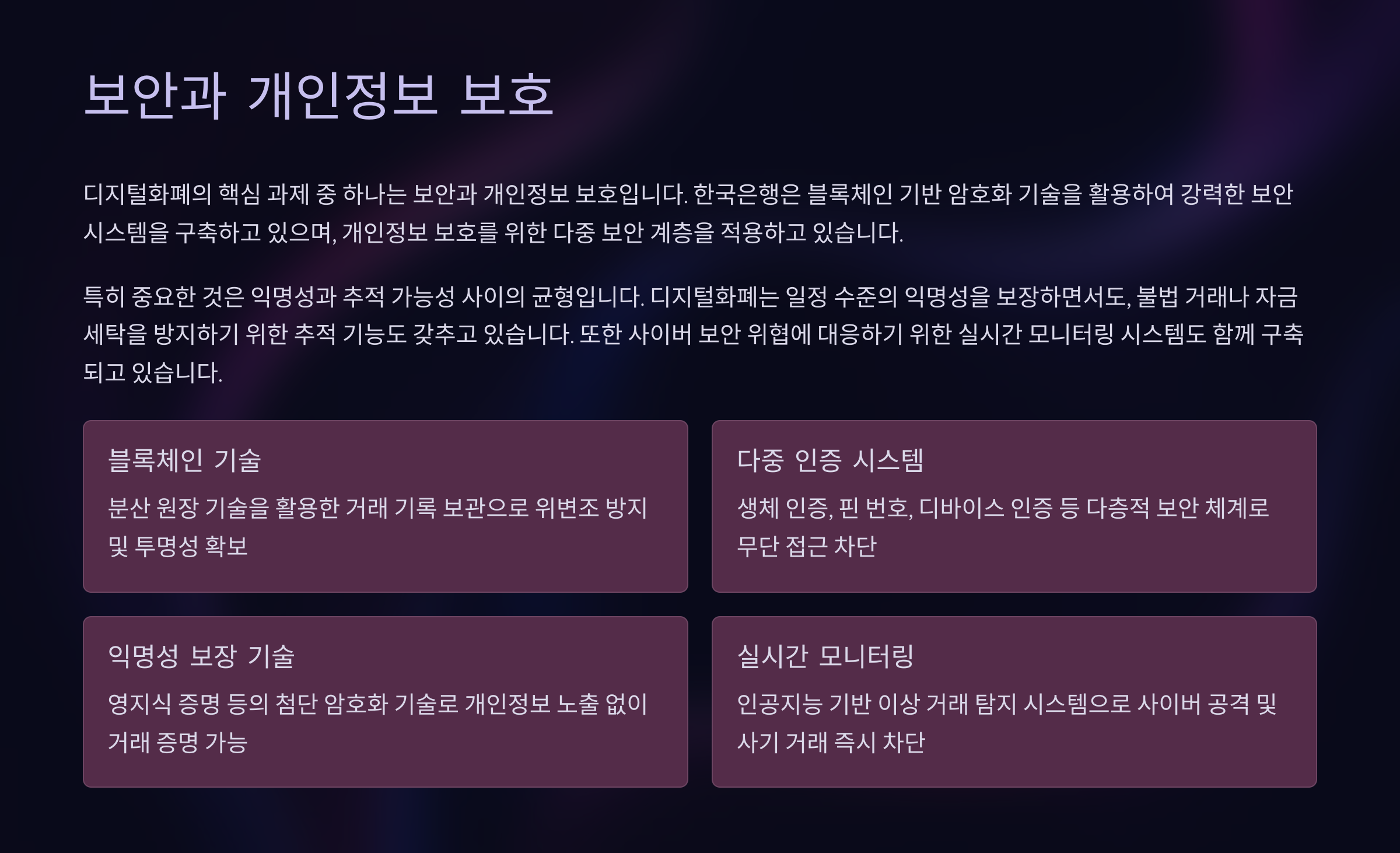

보안과 사생활 이슈는? 우리가 꼭 알아야 할 점

| 이슈 | 내용 요약 |

|---|---|

| 거래 추적 가능성 | 중앙 시스템에서 거래 로그가 남아 프라이버시 우려 |

| 사이버 보안 | 금융 시스템 해킹 우려에 대비한 이중 인증·보안 장치 도입 |

| 사용자 권리 | 거래 기록 열람 및 삭제 요청권 등의 제도화 필요 |

보안은 선택이 아닌 필수예요. 디지털화폐가 제 역할을 하려면, 신뢰가 바탕이 되어야 하니까요. 정부와 한국은행이 이 부분에 얼마나 진지하게 접근하느냐에 따라, 국민들의 수용 여부가 달라질 겁니다.

돈의 미래: 디지털화폐가 바꾸는 5가지 일상

- 아이도 디지털 용돈을 받는 시대

- 교통비 결제도 앱 하나로 해결

- 지역 화폐 대체 가능성 확대

- 복지급여의 투명한 전달 경로 확보

- 금융 포용성 강화로 고령층도 쉽게 이용

그니까요, 우리가 쓰는 ‘돈’이란 개념 자체가 바뀌고 있는 거예요. 이게 단순한 결제 수단의 변화가 아니라, 사회 시스템의 재편이라는 게 더 정확한 표현일지도 몰라요.

현재는 지정된 가맹점에서만 가능하며, 추후 전국 확대 예정입니다.

일부 오프라인 모드가 적용된 기기에서는 제한적 사용이 가능합니다.

아니요, CBDC는 국가가 발행하고 가격이 고정된 법정화폐입니다.

현재 테스트 단계에서는 수수료가 없으며, 상용화 후 정책에 따라 결정될 예정입니다.

분실 신고 및 인증 시스템으로 복구가 가능합니다.

정부 및 중앙은행은 필요 시 열람 가능하며, 이용자 권리 보호도 병행됩니다.

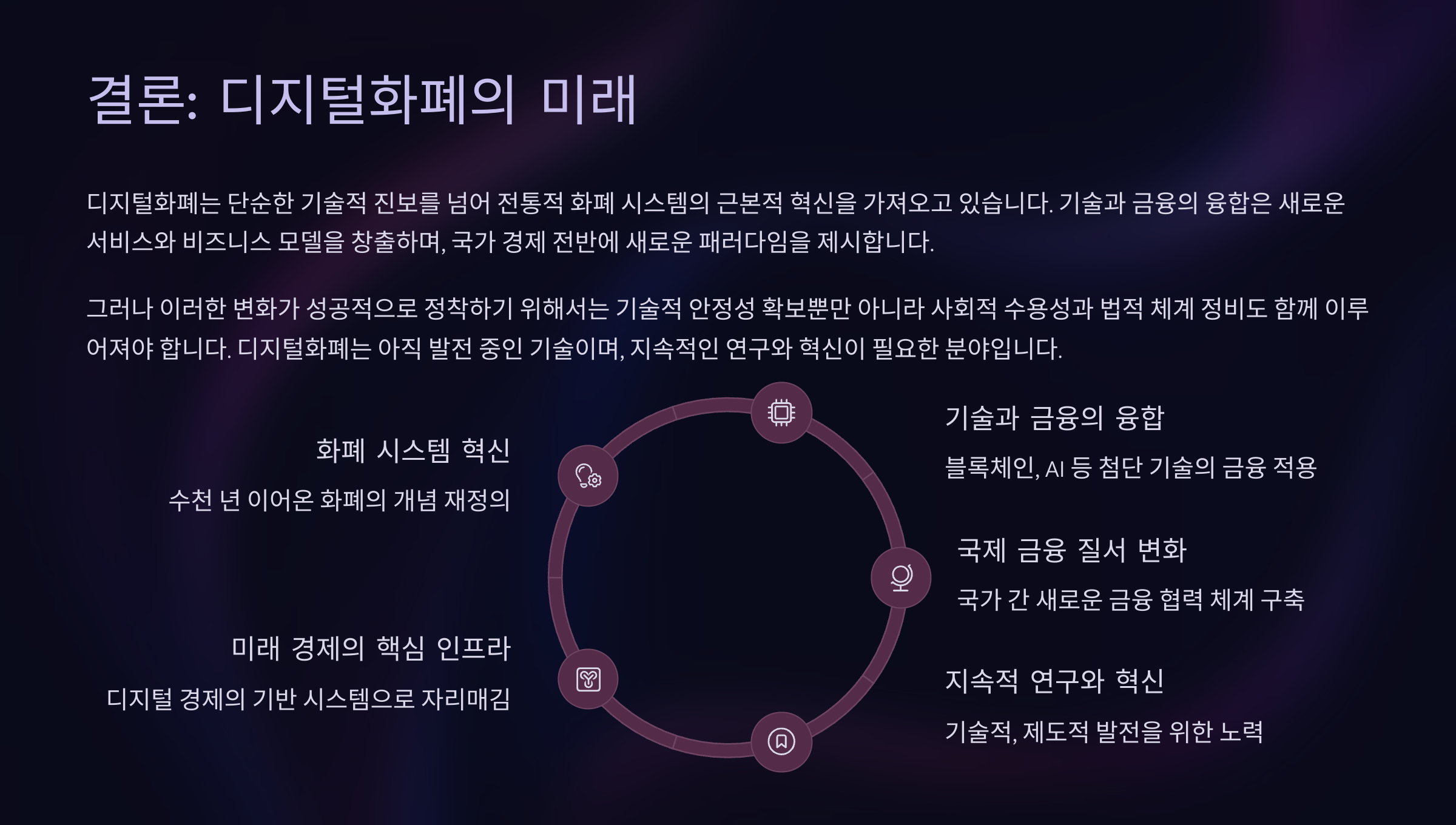

지금 우리는 단순한 결제 기술의 진화를 넘어서, ‘돈’이라는 개념 자체가 바뀌는 시대를 살고 있어요. 디지털화폐가 진짜로 일상이 된다면, 우리가 당연하게 여겼던 금융 시스템도, 소비 패턴도 크게 달라질 거예요. 이 글을 읽으신 여러분도, 앞으로 올 변화에 한 발짝 먼저 준비해 보시는 건 어떨까요? 혹시라도 이미 경험해 보신 분 계시다면, 아래 댓글로 나눠주세요. 어떤 상황에서 어떻게 사용했는지도 궁금하네요!

'Crypto 일상' 카테고리의 다른 글

| CBDC가 편의점 결제까지? 일상 속 디지털 화폐 실험 공개 (0) | 2025.03.30 |

|---|---|

| 프로젝트 한강, 블록체인 기반 디지털 토큰 결제 실현되나? (0) | 2025.03.30 |

| 한국 CBDC 실험 시작! 10만 명이 참여하는 프로젝트 한강의 모든 것 (0) | 2025.03.28 |

| 미국 SEC와 리플의 4년간 법적 분쟁 정리: SEC의 항복으로 종결된 역사적 소송 (1) | 2025.03.22 |

| 밈코인 투자 시 주의해야 할 사항 (0) | 2025.03.05 |